Periodisering betyder att endast de intäkter och kostnader som hör till innevarande period ska påverka resultatet. Alltså att inkomster bokförs på den period de intjänas och utgifter bokförs på den period de förbrukas. Intäkter kan vara till exempel en kundfaktura som kommer betalas nästa år eller att intäkten intjänas under en längre period t ex kvartalshyra vid uthyrning. Kostnader kan vara sånt som lagervaror, hyra, investeringar i t ex maskiner, anläggningstillgångar.

Varför periodisering är viktigt

För att få en rättvisande bild av resultatet i bokföringen behöver man ofta periodisera vissa intäkter och kostnader vid bokslutet och ibland, men sällan, i den löpande bokföringen. Det är viktigt med en rättvisande bild av den ekonomiska ställningen för att företaget och andra intressenter ska kunna göra finansiella beslut baserat på relevant information angående företaget.

När tillämpas periodisering

Periodisering är nödvändigt i bokföring av affärshändelser. Exempel är förutbetalda hyror, försäkringspremier, kundfordringar och upplupna räntekostnader. Dessa inkomster och utgifter uppstår i en period, men intjänas eller förbrukas under nästa. Därför måste de periodiseras som tillgångar eller skulder vid periodens slut. Avskrivning av tillgångar är också ett sätt att periodisera genom att man fördelar anskaffningsvärdet över den sammanlagda nyttjandeperioden.

Viktiga begrepp att veta inom periodisering

Inom redovisning utgår man från vissa grundläggande principer, en av dem är periodiseringprincipen. Det är även viktigt att förstå skillnaden mellan intäkt och inkomst, och kostnad och utgift, där inkomst och utgift syftar till själva anskaffning- eller faktureringstidpunkten medan intäkt och kostnad syftar till tiden då varan eller tjänsten förbrukas.

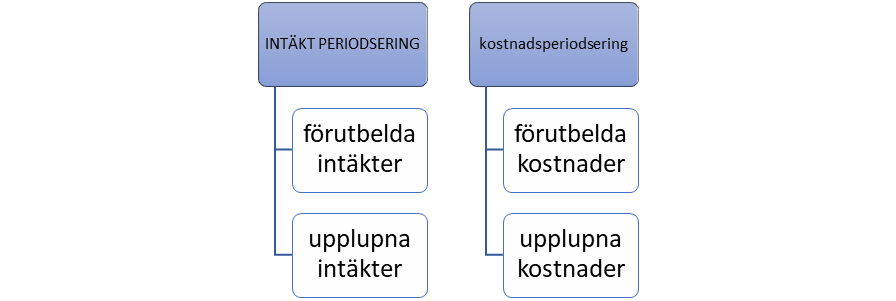

Här kan vi dela in periodisering i två klassificeringar: Intäkt och Kostnad. Dessa kommer sedan vidare delas upp i ytterligare två, förutbetalda och upplupna. Dessa är så kallade interimsposter och kommer att bestämma huruvida posten kommer att klassificeras som en tillgång eller skuld vid bokslutet eller periodens slut.

Förutbetalda intäkter

Inkomster som ett företag har fått betalt eller skickat faktura för under en period, men som helt eller delvis ska intäktsredovisas nästa period.

Exempel: Ett företag säljer tidningsprenumerationer till sina kunder. Företaget får en betalning i december 2023 för att leverera tidningar under hela nästa år (2024). Denna betalning motsvarar då en skuld för företaget, och blir en förutbetald intäkt i balansräkningen. När företaget börjar leverera tidningen månad för månad under året, flyttar företaget successivt dessa förutbetalda intäkter till ”intäkter” på resultaträkning.

Upplupna intäkter

Intäkter som ett företag har tjänat in under en period men ännu inte fått betalt för vid periodens slut.

Exempel: Abonnemangsintäkter hos ett telekommunikationsföretag där kunder hos företaget har nyttjat tjänsten under december 2023 men betalning för den aktuella månaden har ännu inte mottagits. Företaget har då en interimsfordran på kunden och bokför detta som en upplupen intäkt. Då betalningen mottas i nästa period bokas detta om i bokföringen genom att flytta posten från tillgångskontot i balansräkningen till intäktskontot i resultaträkningen.

Förutbetalda kostnader

Kostnader som företaget har betalat eller fått faktura på men nyttjandeperioden avser kommande period.

Förskottsbetald lokalhyra är ett exempel på förutbetalda kostnader. Ett företag hyr en lokal och betalar hyran kvartalsvis. Om en förskottsbetalning sker i december 2023 men nyttjandeperioden avser januari-mars 2024, är detta en förutbetald kostnad och en tillgång för företaget vid periodens slut. Detta exempel gäller även löpande under året om man vill få en mer rättvisande bild av denna kostnad månad för månad.

Upplupna kostnader

Kostnader som har uppstått och nyttjats under perioden men som ännu inte har betalts vid periodens slut.

Exempel: Ett vanligt exempel på upplupna kostnader är räntekostnader som uppkommer med lån. Företaget har ett banklån och betalning sker kvartalsvis eller årligen. Räntekostnader kommer varje månad och den ackumulerade räntan bokförs som en upplupen kostnad varje månad.

Periodiseringskonto hos Enkelbok.

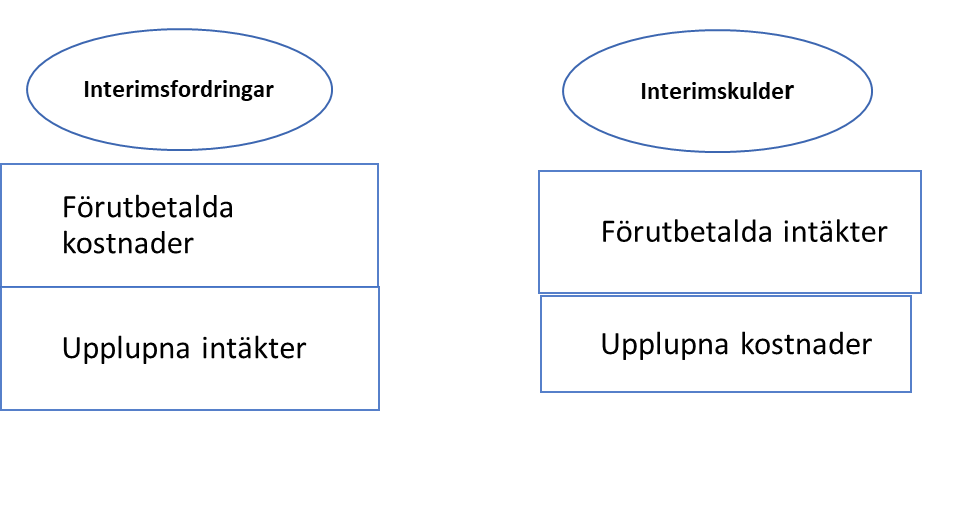

Interimsfordringar

Både förutbetalda kostnader och upplupna intäkter tillhör “interimsfordringar” vilket är en tillgång till företaget och brukar bokföras på konto 17** . Hyresintäkter är ett exempel av upplupna intäkter hos ett företag och debiteras mot konto 1790 (Övriga förutbetalda kostnader och upplupna intäkter) .

Interimsskulder

Förutbetalda intäkter och upplupna kostnader är “interimsskulder” alltså en skuld vid bokslutet och brukar bokföras på konto 29**. Upplupna löner (löner betalas i slutet av nästa månad) är ett exempel av upplupna kostnader och krediteras mot konto 2910 (upplupna löner). Räntekostnader från banken som kommer i slutet av året krediteras med konto 2960 (Upplupna räntekostnader).